Tanto si eres persona física o jurídica, los donativos y aportaciones que realices pueden desgravarse en la declaración, ya que la Fundación Mainel es una entidad acogida a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo. Además, recientemente el Real Decreto-Ley 6/2023 ha modificado las deducciones por donaciones a ONG.

Deducciones fiscales

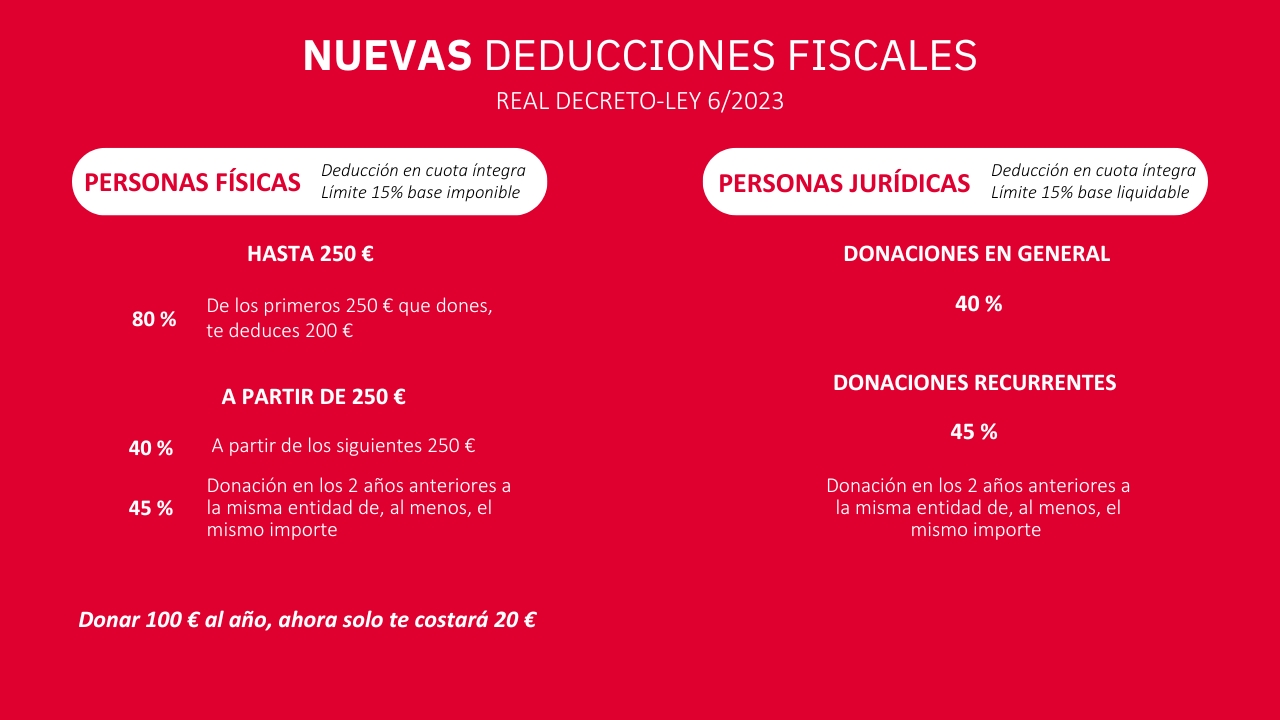

En el caso de las personas físicas, los porcentajes de deducción en el IRPF dependen de la cantidad aportada. Existe un porcentaje para las aportaciones que no superen los 250€ y otro para las que son superiores. También las personas jurídicas que realicen donaciones a la Fundación Mainel pueden beneficiarse de una deducción fiscal en cuota en el Impuesto sobre Sociedades, en un porcentaje que crece si la donación es recurrente.

*Esta mejora fiscal no se aplica al País Vasco ni a Navarra.

Deducciones en el IRPF

Por ejemplo, si nos donas 250 € al año, te podrás deducir 200 €, de manera que tu donación solo te costará 50 €. Si colaboras continuadamente con un total de 400 euros al año, los dos primeros años Hacienda te deducirá 260 € (200 € por el 80% de los primeros 250€, más 60 € por el 40% de los 150€ restantes). Si llegas al tercer año consecutivo, la deducción será de 267,5€ (el 80% de los primeros 250€, más el 45% de los 150€ restantes).

Además, debes tener en cuenta si tu comunidad autónoma está sujeta a un régimen foral particular o si cuenta con deducciones adicionales. Si la actividad en la que has colaborado ha sido clasificada como actividad prioritaria de mecenazgo por la Ley 49/2002, tendrás derecho a un mayor porcentaje de deducción.

Es importante recordar que para que podamos informar a la Agencia Tributaria del importe de tus donativos, es imprescindible que nos facilites tu DNI o NIF y tu domicilio. Si nos los has proporcionado, la donación aparecerá en tus datos fiscales de manera automática.

Deducciones en el Impuesto de Sociedades

Las personas jurídicas que realicen donaciones a la Fundación Mainel pueden beneficiarse de una deducción fiscal en cuota en el Impuesto sobre Sociedades. Del 40% para donaciones en general y del 50% si la donación es recurrente (de tres años o más).

| Por ejemplo, si una empresa amiga de Mainel ha realizado una aportación de 3.000 € durante 3 años consecutivos, se deducirá en cuota 1.500 €. |

El límite de la deducción es del 15% de la base imponible. Sin embargo, si se excede el límite, las cantidades no deducidas se pueden aplicar en los periodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Para las personas físicas o jurídicas no residentes en España, pero que obtengan rentas en el país, también existe un beneficio fiscal por el importe de sus donativos.